Utilizzare le energie rinnovabili ti permette di salvaguardare l'ambiente e, al tempo stesso, risparmiare sulle bollette. Prendiamo il caso del fotovoltaico: che tu sia un privato o un'azienda, se vuoi dare un taglio alle spese per i consumi energetici, posare i pannelli sul tetto e abbinarci le batterie di accumulo può farti risparmiare fino al 90%. Ma quanto costa installare un impianto di questo tipo? Meno di quello che pensi: sul mercato, infatti, trovi diverse opzioni di finanziamento fotovoltaico che ti facilitano l'accesso a questa importante risorsa. Scopriamole insieme.

Acquisto immediato

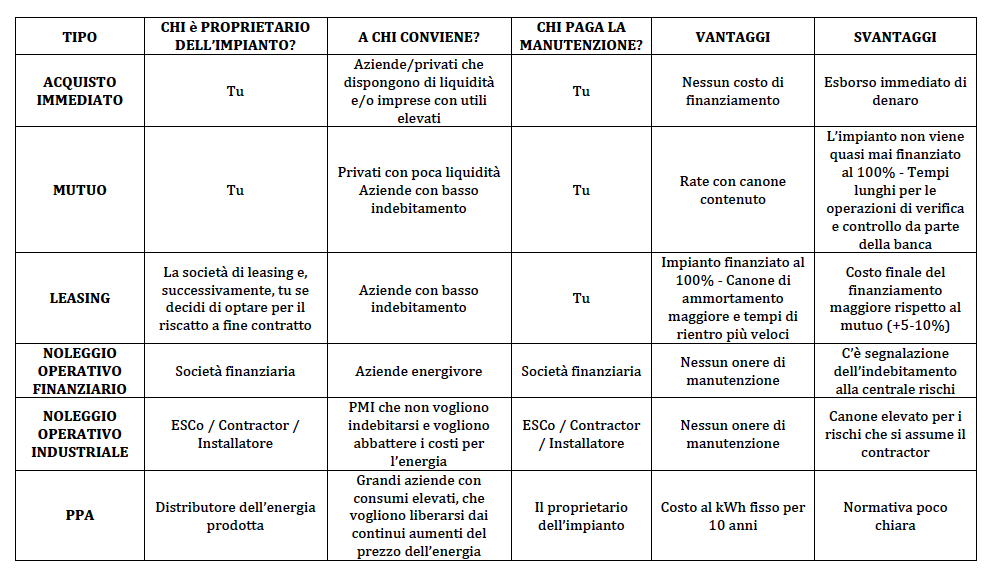

L'acquisto immediato, o Full Equity, è la soluzione più adottata dai privati e dalle famiglie, in quanto un impianto di tipo residenziale ha capacità, e quindi costi, abbastanza contenuti, che spesso possono essere coperti con i propri risparmi, senza dover sottoscrivere mutui o finanziamenti.

Vuoi sapere quanto costa un impianto fotovoltaico 3 kW? Leggi qui.

Anche le aziende possono provvedere di tasca propria ad acquistare pannelli, inverter e batterie di accumulo, purché abbiano a disposizione le risorse necessarie. È importante valutare attentamente questa soluzione, per evitare che metta in crisi il bilancio dell'azienda.

In entrambi i casi c'è la possibilità di ridurre le spese, usufruendo di agevolazioni e incentivi che permettono di abbassare i costi iniziali. Per i privati c'è

- la detrazione fiscale del 50% sull'imposta lorda IRPEF per 10 anni

- e la Cessione del credito all'azienda fornitrice/installatrice (che vanterà un credito d'imposta nei confronti dello Stato) grazie allo sconto in fattura introdotto con il Decreto Crescita.

Vantaggi: Sei immediatamente proprietario dell'impianto fotovoltaico e l'unico beneficiario dei vantaggi economici legati al risparmio sui consumi energetici. In particolare le aziende che hanno la possibilità di pagare l'impianto con fondi propri e immediatamente, possono beneficiare di una minor tassazione e abbattere gli utili, senza dover incorrere in un indebitamento bancario o pagare gli interessi sulle rate.

Svantaggi: L'esborso immediato di denaro per alcuni può risultare impegnativo, andando a gravare sul bilancio familiare o aziendale

Mutuo / Leasing

Se non hai subito disponibili le risorse economiche per acquistare un impianto fotovoltaico o preferisci una soluzione da pagare "a rate", puoi optare per un mutuo o un leasing. Si tratta di due strategie di investimento diverse: vediamo insieme in che cosa differiscono.

Il mutuo è un prestito di denaro erogato da una banca. L'istituto di credito, cioè, ti presta i soldi per poter acquistare l'impianto fotovoltaico più adatto per la tua casa o per l'azienda e tu glieli restituisci un po' alla volta, con un canone mensile variabile in base alla cifra che ti è stata finanziata più gli interessi. Difficilmente la banca ti finanzia il 100% dell'importo di cui hai bisogno. È più facile che venga seguito un rapporto 70-30: il 70% te lo presta la banca, il 30% lo versi tu.

Se hai già una banca di fiducia, con cui hai buoni rapporti, puoi provare a chiedere un mutuo. Assicurati però che l'istituto abbia già sviluppato strumenti di finanziamento per le energie rinnovabili, così da evitare lunghi tempi di attesa per le operazioni di due diligence.

Vantaggi: Non devi pagare tutto subito, ma puoi appoggiarti a una banca che ti presta i soldi e tu glieli rendi con un canone mensile. Inoltre puoi detrarre una parte delle spese con un coefficiente di ammortamento del 9% su un arco di 10 anni. Per le aziende vale sempre la possibilità del superammortamento al 130%.

Svantaggi: Devi comunque versare un anticipo sulla percentuale di finanziamento: per i privati si tratta, solitamente, del 15-20% mentre per le aziende può arrivare al 30%. Inoltre la cifra che viene erogata in prestito non comprende i costi di gestione e manutenzione, che sono tutti a tuo carico.

Il leasing è per alcuni aspetti simile al mutuo, ma è un'opzione riservata solo alle aziende o comunque alle partite IVA. C'è sempre un ente finanziatore che ti presta i soldi, in questo caso è possibile ottenere il finanziamento del 100% della spesa. Tuttavia il proprietario dell'impianto è chi ci ha pagato il bene, quindi la società di leasing. Tu ne sei solamente l'utilizzatore. A fine contratto puoi però decidere di riscattare l'impianto e diventarne proprietario a tutti gli effetti.

Vantaggi: Anche in questo caso non c'è esborso immediato di denaro e l'ammortamento è più conveniente, perché il coefficiente è più alto rispetto al mutuo. Inoltre i tempi di recupero dell'investimento sono più veloci, quindi se non vuoi dilatare troppo i tempi di rientro questa è la soluzione ideale.

Svantaggi: Rispetto al mutuo è un po' più costoso: considera un 5-10% di spesa in più, su ogni singola rata. Inoltre non tutti gli istituti di credito e le finanziarie hanno nei loro pacchetti delle soluzioni pensate ad hoc per il fotovoltaico. Devi quindi fare una ricerca oculata per trovare la società giusta, che sia specializzata in questo tipo di pratiche.

Come per la full equity, anche queste due forme di investimento comportano l'acquisto dell'impianto. Sono quindi consigliate a chi ha grandi necessità di energia, con consumi elevati e quotidiani, per esempio una famiglia o un'azienda con tanti macchinari in funzione per molte ore al giorno.

Noleggio operativo

Una terza opzione è il noleggio operativo, una specie di affitto a lungo termine che può essere applicato su molteplici beni strumentali, tra questi anche il fotovoltaico. Si tratta di una soluzione particolarmente indicata per chi ha consumi di energia elettrica non particolarmente elevati, concentrati principalmente nei giorni lavorativi per interrompersi nel weekend e nei festivi. Quindi è l'investimento ideale per le aziende che lavorano dal lunedì al venerdì con orari d'ufficio.

Per capire come funziona è necessario prima di tutto fare una distinzione tra noleggio operativo industriale e finanziario.

Con il noleggio operativo industriale è il fornitore stesso dell'impianto (spesso una ESCo - Energy Service Company) a finanziare l'opera. La società, oltre a proporti l'impianto solare più adatto alle tue necessità, si occupa anche della manutenzione di tutti i componenti ed esegue, in fase di progettazione e successivamente, un'analisi attenta e precisa dei tuoi consumi al fine di ottimizzare la gestione energetica.

Il noleggio operativo finanziario, invece, coinvolge 3 diverse figure:

- Utilizzatore > chi sceglie e utilizza il bene

- Concedente > chi ne finanzia l'acquisto e ne è il proprietario effettivo

- Fornitore > chi installa i componenti e fornisce l'impianto

L'utilizzatore paga al concedente un canone mensile per poter usare l'impianto. L'importo è fisso e viene stabilito in fase di sottoscrizione del contratto, in base al risparmio che potrai ottenere sfruttando l'energia prodotta dal fotovoltaico.

Vantaggi: Non hai costi aggiuntivi, oltre al canone, perché la manutenzione dell'impianto è a carico del noleggiatore. Il Noleggio Operativo Industriale è una strategia di finanziamento fotovoltaico consigliata perché non va a incidere sull'indebitamento.

Svantaggi: Il canone è più alto, rispetto alle rate di mutuo e leasing, proprio perché comprende anche la manutenzione dell'impianto. È quindi importante valutare la convenienza dell'operazione, per evitare che i costi non risultino più onerosi rispetto al risparmio apportato dall'utilizzo delle rinnovabili. Inoltre, nel caso di NOF, l'istituto di credito che concede il finanziamento deve comunque segnalare l'indebitamento alla centrale rischi e non hai la possibilità di chiedere il riscatto dell'impianto, per diventarne proprietario.

PPA - Power Purchase Agreement

Tra le opzioni di finanziamento fotovoltaico il PPA è la meno diffusa, non tanto perché non sia conveniente quanto perché ad oggi non ci sono normative chiare che ne definiscono i termini. In che cosa consiste il Power Purchase Agreement? È un contratto a lungo termine, di solito 10 anni, dove una delle due parti accetta di acquistare energia da un unico proprietario di impianto fotovoltaico in funzione, a un prezzo fisso per kWh.

È quindi una soluzione particolarmente indicata per grandi aziende energivore che vogliono evitare le continue fluttuazioni del prezzo dell'elettricità.

Purtroppo in Italia non esiste ancora una legge che consenta lo sviluppo di questa formula di finanziamento che, attualmente, è solo bilaterale. L'energia che viene prodotta da un impianto gestito in PPA può quindi essere venduta a un'azienda sola, e non a interi poli industriali. Il Decreto FER dovrebbe presto fare chiarezza su questi punti e sarà nostra cura approfondire l'argomento sul blog non appena ci saranno notizie certe.

Riepilogando:

Adesso che conosci le opzioni di finanziamento fotovoltaico disponibili per privati e aziende, non ti resta che scegliere l'impianto più adatto a soddisfare il tuo fabbisogno energetico. Prova il configuratore realizzato da Wolmann in collaborazione con IKEA e scopri subito quanto può costare installare i pannelli sul tetto.